Auf dem Weg zur Klimaneutralität – Vermeidung von CO2 versus Kompensation

Allgemeines · Governance · Umwelt

Ein Gastbeitrag von Dr. Torsten Wegener:

Um freiwillige oder gesetzliche Klimaziele zu erreichen, setzen Unternehmen bisher oft darauf, ihre CO2-Emissionen zu kompensieren. Dabei geraten sie manchmal in den Verdacht des Greenwashings. Wie also kann ehrliches und ambitioniertes Tun von Unternehmen auf dem Weg zur CO2-Neutralität aussehen?

Die Qual der Wahl: Emissionen vermeiden oder kompensieren?

Der klimapolitisch beste Weg ist natürlich, wenn Unternehmen ihre Wertschöpfungsprozesse CO2-frei machen, also die CO2-Emissionen auf null zu reduzieren. Dazu braucht es Investitionen in technologische Veränderungen. Eine vollständige Reduzierung ist jedoch meist nicht kurzfristig und nicht vollständig möglich. Für die verbleibenden CO2-Emissionen bietet sich dann die Kompensation an. Darunter versteht man eine mengenmäßige Einsparung von CO2-Emissionen durch freiwillige Klimaschutzprojekte an anderer Stelle, die mit den eigenen CO2-Emissionen verrechnet werden und das Unternehmen dann für sich „CO2-Neutralität“ reklamieren darf.

Betriebswirtschaftliche Anreize zur Reduktion und Vermeidung

Eine Bepreisung von CO2-Emissionen verstärkt zweifellos den Anreiz zur Reduktion und Vermeidung. Seit 2021 werden in Deutschland bestimmte CO2-Emissionen aufgrund des Brennstoffemissionshandelsgesetzes (BEHG) bepreist. Über Emissionszertifikate geben die sogenannten Inverkehrbringer diese Kosten wiederum an Unternehmen weiter.

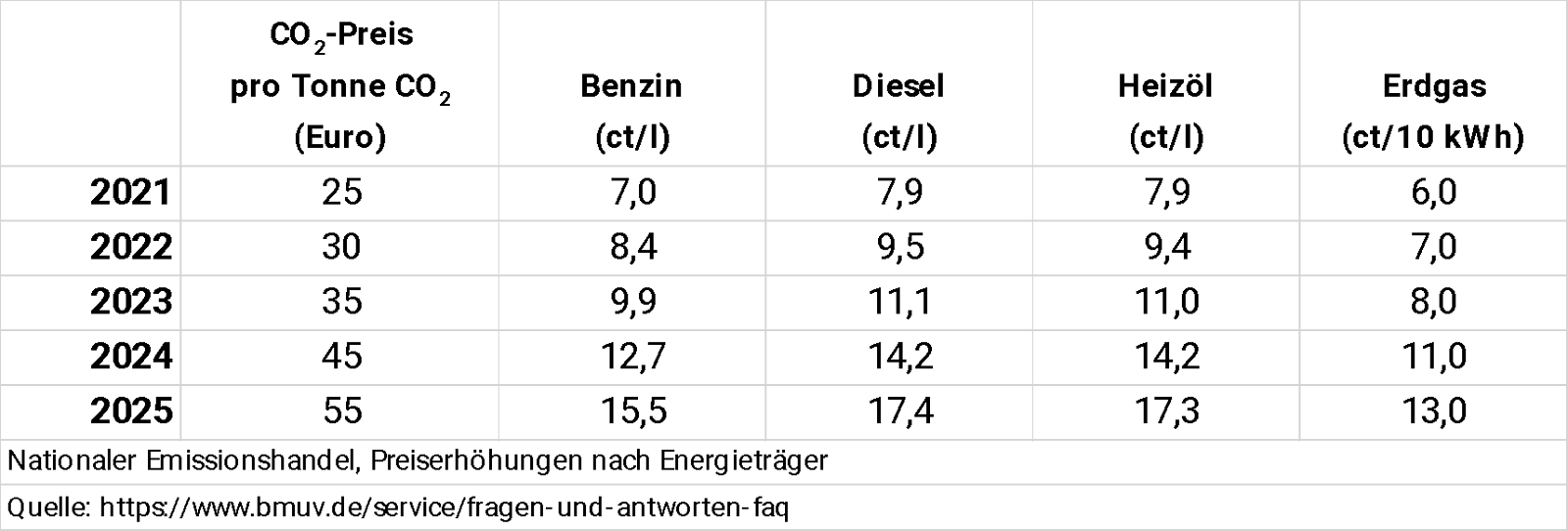

Das BEHG sieht vor, dass der CO2-Zertifikatepreis jährlich bis zum Jahr 2025 steigt. Gemäß Upstream-Modell errechnet sich für die einzelne Volumeneinheit der betroffenen Brennstoffe folgende CO2-Abgabe:

Die steigenden CO2-Abgabekosten lassen sich etwa an der Berechnung für einen Dienstwagen veranschaulichen:

Im Jahr 2021 fällt pro Liter Diesel der Betrag von 7,9 Cent als CO2-Abgabe an. Dieser steigt im Jahr 2025 auf 17,4 Cent pro Liter. Bei einer Fahrleistung von 40.000 km pro Jahr und einem durchschnittlichen Verbrauch von 6,5 Liter/100 km ergibt sich ein Ressourcenverbrauch von 2.600 Liter p.a. Diese Treibstoffmenge verursacht 2021 eine CO2-Abgabe in Höhe von 205,40 Euro – im Jahr 2025 bereits 452,40 Euro.

Ein ähnlicher Anreizeffekt zu sparen, entsteht, wenn Unternehmen für ihre CO2-Emissionen, die nicht unter das BEHG fallen, freiwillige Klimaschutzprojekte finanzieren. Diese Kosten gilt es dann wiederum internen Kostenstellen zuzurechnen. Auch dadurch verteuert sich der Ausstoß von CO2 bei den unternehmensinternen Verursachern. Diese so intern errechneten CO2-Preise liegen allerdings noch deutlich unter denen des BEHG.

Tipp: Von der CO2-Abgabe doppelt profitieren

Sämtliche Einnahmen des Bundes aus der CO2-Abgabe fließen in den Energie- und Klimafonds der Bundesregierung. Unternehmen können sich also Geld zurückholen, indem sie entsprechende Zuschüsse aus dem EKF für eigene CO2-Einsparmaßnahmen beantragen. Gefördert wird unter anderem die Anschaffung von Elektroautos, die Wärmedämmung von Gebäuden oder der Einstieg in CO2-freie Technologien. Indem sie Zuschüsse zu Investitionskosten ausschöpfen und anschließend weniger CO2-Abgaben zahlen, können Unternehmen demnach doppelt profitieren: Wie Unternehmen mit der CO2-Abgabe Geld sparen können – DATEV TRIALOG-Magazin

CO2-Kompensation ist komplizierter geworden

Die angesprochene Möglichkeit, die eigenen CO2-Emissionen zu kompensieren, wurde erstmals mit dem das Kyoto-Protokoll 1997 geschaffen. Auf Basis des sogenannten „Clean Development Mechanist“ (CDM, deutsch: Mechanismus für umweltverträgliche Entwicklung) können Unternehmen Klimaschutzprojekte in Schwellen- und Entwicklungsländern finanzieren, um damit den eigenen CO2-Austoß an anderer Stelle auszugleichen Dieser relativ einfache „Mechanismus“ wurde jedoch durch das Übereinkommen von Paris 2015 und der UN Climate Change Conference of the Parties (COP 26) von Glasgow hin zu einem „Mechanismus zur Vermeidung von Treibhausgasemissionen und zur Förderung nachhaltiger Entwicklung“ verändert. So gilt es nun zu vermeiden, dass das eingesparte CO2 doppelt, also sowohl vom Empfängerland als auch vom Financier des Klimaschutzprojekts, verrechnet werden kann. Darüber hinaus muss gewährleistet sein, dass das jeweils finanzierte Klimaschutzprojekt zu den Nationalen Emissionssenkungsplänen im Empfängerland kompatibel und technologisch ambitioniert ist.

Die eigenen Kompensationsmodelle auf den Prüfstand stellen

Bis 2025 haben die Unterzeichnerländer des Klimaschutzabkommens aber noch Zeit, ihre Nationalen Emissionssenkungspläne konkret auszugestalten. Bis dahin befinden sich Unternehmen aktuell in einer Übergangsphase mit unklaren Regeln für die CO2-Kompensation. Wenn sie CO2-Neutralität für sich reklamieren und dabei Einspareffekte aus freiwilligen Klimaschutzprojekten verrechnen, die nur den Anforderungen des CDM genügen, geraten sie in den Verdacht des Greenwashings. (Siehe: New Climate Institute „Corporate Climate Responsibility Monitor 2022“)

Unternehmen sollten deshalb die von ihnen finanzierten freiwilligen Klimaschutzprojekte gewissenhaft prüfen. Möchten sie die darin erzielten CO2-Einsparungen mit den eigenen CO-Emissionen bis zur CO2-Neutralität saldieren, gehören folgende Punkte auf den Prüfstand:

- Besteht bei Verrechnung in der eigenen CO2-Bilanz gemäß des aktuell geltenden Klimaabkommens und seiner Ausgestaltung im Empfängerland wirklich keine Gefahr der Doppelanrechnung?

- Halten die unterstützten Klimaschutzprojekte die verschärften Anforderungen hinsichtlich der Nachhaltigkeit ein?

Falls nur eine dieser Fragen zu verneinen ist, sollten die erzielten CO2-Einspareffekte besser nicht in der CO2-Bilanz mit den CO2-Emissionen aus der eigenen Wirtschaftstätigkeit verrechnet werden. Damit vermeiden Unternehmen unhaltbare Versprechen und bleiben dennoch ambitioniert. Selbst wenn das Klimaschutzprojekt nicht die eigene CO2-Bilanz verbessert – dem globalen CO2-Haushalt hilft es in jedem Fall.

Dr. Torsten Wegener ist im Bereich Controlling, Digital and Sustainable Economy bei DATEV tätig und beschäftigt sich mit Kennzahlen für strategisches Controlling & Nachhaltigkeit.